建設業許可要件の「財産的基礎」とは?

「一般建設業」と「特定建設業」の財産的基礎の違いについて

まず、建設業許可の要件の一つである「財産的基礎等に関する要件」について説明していきます。

そして、一般建設業許可と特定建設業許可での違いにも説明してきます。

建設業許可要件の財産的基礎等とは

(法第7条第4号)

請負契約(軽微な建設工事に係るものを除く)を履行するに足りる財産的基礎又は金銭的信用を有しないことが明らかな者でないこと。

(法第15条第3号)

発注者との間の請負契約で、その請負代金の額が政令で定める金額以上であるものを履行するに足りる財産的基礎を有すること。

建設業の許可維持のためには、許可の取得後も条件をクリアしている必要があります。ですが、

- 財産的基礎は、常時必要ということはなく、あくまでも申請段階でこの金額以上の資産があるか

で判断されます。

また、財産的基礎も「一般建設業」と「特定建設業」とでは、財産的基礎の基準が異なります。

一般建設業許可の財産的基礎に関して

まず、「一般」建設業許可要件の財産的基礎について確認していきます。

① 自己資本が500万円以上あること。

② 500万円以上の資金調達能力があること。

③ 直前5年間、許可を受けて継続して営業した実績があること。

① 自己資本が500万円以上あること。

自己資本とは

- 法人の場合

まず、直近の決算書のうち「貸借対照表」に「純資産の部」という項目があります。

純資産の部に計上されている数字が最後に合計されて「純資産合計」とう金額があります。建設業許可取得の際には、この「純資産合計」を「自己資本」と読み替えて大丈夫です。

つまり、直近の決算書の純資産が500万円以上になっていれば、建設業許可要件の財産的基礎はクリアしています。

また、勘違いしやすい部分で「資本金」が500万円以上でなければならないと理解している方がいます。しかし、

資本金ではなく「決算書の純資産」と覚えておいてください。

- 個人の場合

個人では、機種資本金、事業主借勘定及び事業主利益の合計額から事業主貸勘定の額を控除した額に、負債の部に計上されている利益留保性の引当金及び準備金の額を加えた額となります。

② 500万円以上の資金調達能力があること。

直近の決算書で純資産が500万円未満の場合、次の決算まで待たなければならないのではなく、500万円以上の資金調達することができる。

つまり、500万円以上を手元に準備することを証明すれば建設業許可要件の財産的基礎をクリアすることになります。

- 金融機関からの(金融機関により名称は異なります)融資可能証明書や、自社の銀行預金口座の残高証明書などを提出。そして、500万円以上の資金調達能力を証明します。

- この「資金調達能力があること」を証明する方法は、都道府県によって取り扱いが異なります。そのため、事前確認が必要です。

- また、証明書の有効期限も「証明日」(✕発行日)が受付日から1か月以内のものを提出、といったところもあるので、こちらも事前確認が必要です。

③ 直前5年間、許可を受けて継続して営業した実績があること。

まず、建設業許可は5年ごとに更新する必要があります。

そして、5年で1区切りとなりますが、過去に5年間以上継続して許可を受けて営業をしている事業者は、建設工事の請負について、一定以上の資産を維持しているだろうと判断されます。

その結果、5年以上継続して許可を維持していれば、建設業許可要件の財産的基礎をクリアしているとみなされます。

特定建設業許可の財産的基礎とは

つぎに、「特定」建設業許可要件の財産的基礎を確認していきます。

一般建設業許可と比較すると、特定建設業許可の場合は、さらに厳しい財産的基礎の要件が求められます。

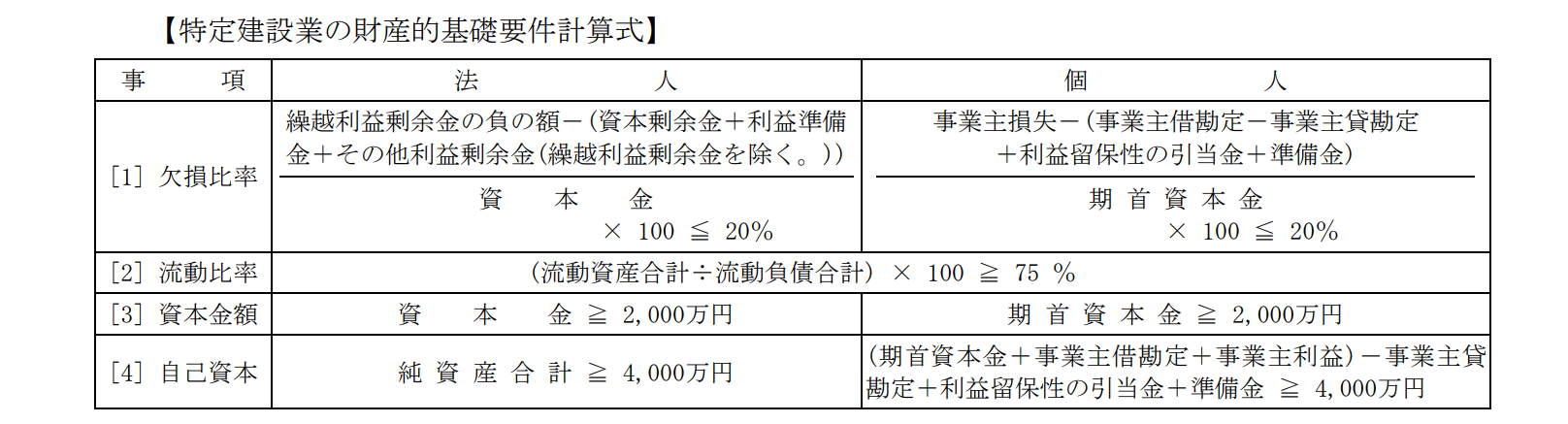

① 欠損の額が資本金の20%を超えていないこと。

② 流動比率が75%以上であること。

③ 資本金が2,000万円以上あること。

④ 自己資本が4,000万円以上あること。

上記の4つの要件を計算式にすると以下のようになります。

引用:建設業許可_手引き

- 法人の場合

要件は①~④まで、すべてに該当していることが必要です。

(新設会社で決算期が未到来の場合でも作成する必要があります) - 個人の場合

決算期が未到来の場合のみ、4,000万円以上の預金残高証明書又は融資証明書を提出する必要があります。

(「証明日」(✕発行日)が受付日から1か月以内のもの)

建設業許可要件の財産的基礎:まとめ

建設業の許可要件の一つである「建設業許可要件の財産的基礎等」について説明してきました。

まず、多くの建設業者様が、元請として請負金額が多くなり「一般建設業」から「特定建設業」へ移行するパターンが当てはまります。

そして、法人の場合は、「特定建設業」の財産的基礎の要件全てに該当しなければなりません。

さらに、特定建設業を取得する場合、申請期の直前期の決算を組む前の段階から顧問税理士等と相談が必要です。

結論として、特定建設業の財産的基礎の要件をクリアするような決算を組む必要があります。

※その他の許可要件「人」関する要件も参考にしていただければと思います。